Das Stablecoins ao Real digital: a evolução das moedas digitais

- LMF PUC-Rio

- 19 de out. de 2022

- 7 min de leitura

Carolina Blank

“Stablecoins”, “criptomoedas”, “moedas digitais”, “blockchain”, “fintechs” e “Pix” são termos que você provavelmente já ouviu, mas talvez muito confusos ou alguns até incompreensíveis. Esses conceitos são fruto do processo de digitalização do sistema financeiro, baseado no abandono gradual do papel-moeda simultaneamente à adoção de meios remotos de acesso ao dinheiro.

O CRESCIMENTO DAS MOEDAS DIGITAIS

As primeiras trocas financeiras digitalizadas se desenvolveram no final do século XX, com a criação do cartão de crédito, do boleto bancário e, posteriormente, da Transferência Eletrônica Disponível (TED). Em sequência a essas inúmeras transformações, surge, em 2009, a primeira criptomoeda: uma proposta de moeda inteiramente digital que não requer um agente intermediário para a realização das transações.

O Bitcoin emerge como primeira moeda criptografada com duas propostas principais: estabelecer um modelo de transações descentralizadas e rastreáveis - por meio do blockchain, um banco de dados que registra todas as trocas em um sistema criptografado e anônimo - e com amplo alcance, independente de qualquer autoridade monetária. Sua emissão, assim como da maioria das criptomoedas, se dá pela mineração: processo de validação das transações ocorridas numa blockchain, sendo tudo isso regido por algoritmos computacionais.

Com a intensa expansão das criptomoedas ao longo dos últimos 14 anos, em novembro de 2021, tal mercado atingiu a quantia de três trilhões de dólares - abrangendo um número significativo de investidores que possuem criptoativos ao redor do globo. No entanto, apesar de tamanho crescimento, o mercado de cripto ainda apresenta características que afastam muitos. Dentre elas, destacam-se a falta de regulamentação de um órgão superior e a extrema volatilidade, que, além de representar grande risco para investidores mais conservadores, também dificulta o uso do Bitcoin como um meio de troca no cotidiano, direcionando sua posse muito mais para uma forma de reserva de valor.

Fonte: Coindesk

AS STABLECOINS

Com a incerteza de valor e a efervescência da indústria cripto, as chamadas "stablecoins" nasceram como um meio alternativo de moeda digital, intimamente ligadas a ativos do mercado tradicional. Seu objetivo inicial é unir o mundo descentralizado do Bitcoin ao ambiente altamente regulado do sistema financeiro, o que é feito por meio do pareamento da stablecoin a determinado ativo, como moedas fiduciárias (como o real e o dólar), commodities ou, em casos mais particulares, até criptomoedas. Em outras palavras, comprar uma stablecoin é como adquirir o ativo ao qual ela é equivalente.

Esse modelo de moeda digital pressupõe que um emissor - normalmente, uma empresa privada - precise ter, em caixa, a quantidade equivalente do ativo ao qual a stablecoin está lastreada, a exemplo do ouro e do dólar. Dessa forma, com a tecnologia de blockchain presente na maioria das stablecoins, é possível obter um ativo criptografado e pouco volátil, seguindo cotações relativamente estáveis.

Dois exemplos muito conhecidos no mercado cripto são as moedas Tether (USDT) e USD Coin (USDC), lançadas pelas empresas norte-americanas Tether e Circle, respectivamente, nos anos de 2014 e 2018, sendo lastreadas ao dólar na proporção 1:1. Mas o que levaria alguém a comprar um USDC em vez de o próprio dólar?

A principal vantagem de comprar uma stablecoin em vez de a moeda fiduciária dos EUA é a facilidade envolvida no processo. Para comprar dólar, é necessário realizar uma série de operações de câmbio, além de ser proprietário de uma conta no exterior para armazená-lo. Já no caso das stablecoins, é muito mais simples: podem ser “guardadas” em uma carteira virtual (que armazena e transfere valor sem a burocracia das contas em bancos tradicionais), podem ser facilmente utilizadas para transferências internacionais ou para uso em aplicativos digitais e possuem baixo custo de transação.

Por outro lado, as stablecoins estão associadas a um grande risco: a confiabilidade do emissor. Há uma insegurança em relação à garantia de que o emissor possui, de fato, a mesma quantidade em caixa do ativo atrelado. Em maio desse ano, por exemplo, o fornecimento da moeda Tether em circulação teve uma queda considerável, saindo de US$ 83 bilhões para menos de US$ 76 bilhões, devido a instabilidades nas suas reservas. Momentos arriscados como esse podem influenciar negativamente na liquidez da moeda, ilustrando uma desvantagem das stablecoins.

Fonte: Fortune magazine (2022)

OS PAGAMENTOS DIGITAIS

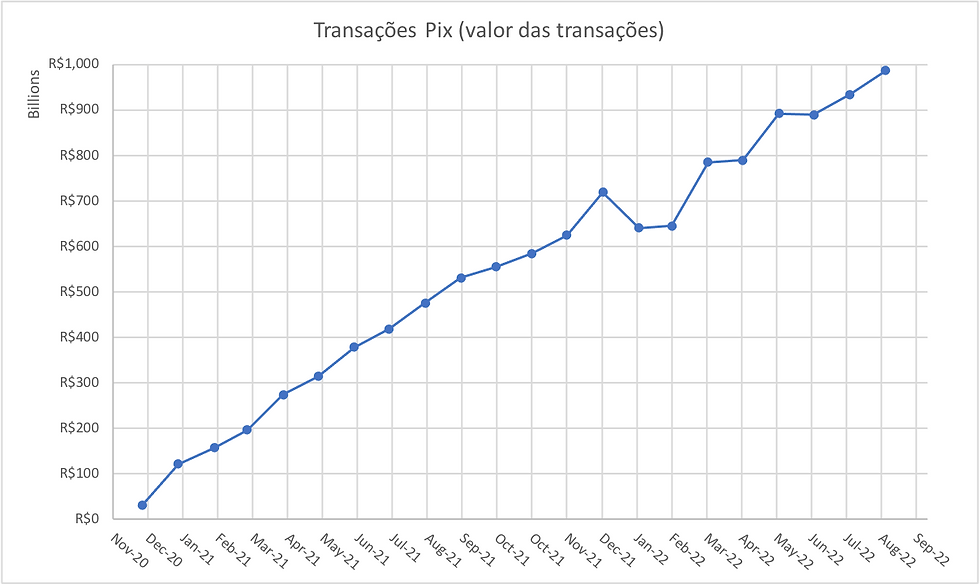

Antes mesmo da rápida circulação das stablecoins, já haviam crescido também plataformas de pagamento móvel, as quais realizam transferências sem a necessidade de dinheiro ou cartão, apenas com acesso à internet. No Brasil, fintechs como o NuBank, PicPay e PagSeguros desenvolveram sistemas como a carteira virtual (wallet) - como aquela onde se pode armazenar stablecoins -, o que contribuiu de forma revolucionária para a adoção de métodos de pagamento digital na população brasileira. O Pix, criado pelo Banco Central em 2020, também passou a ser utilizado em tais plataformas e trouxe uma ampla democratização do sistema de transações por ser simples, otimizado e sem juros, além de conseguir realizar transferências de forma instantânea, diferentemente dos pagamentos TED, que não funcionam nos finais de semana, por exemplo. Esse método passou a ser tão utilizado que, em agosto desse ano, foram transferidos quase um trilhão de reais somente com o Pix.

Fonte: Banco Central do Brasil

O SURGIMENTO DAS CENTRAL BANK DIGITAL CURRENCIES (CBDCs)

Em meio a preocupações associadas ao impacto que moedas digitais de empresas privadas teriam na política monetária tradicional juntamente ao amplo uso dos pagamentos móveis (principalmente no caso brasileiro), bancos centrais ao redor do mundo começaram a desenvolver suas próprias moedas digitais estáveis, chamadas de Central Bank Digital Currencies. As CBDCs, de forma muito simplificada, são a versão digital do papel-moeda nacional utilizado no dia a dia, possuindo as mesmas características: meio de pagamento, unidade de medida e reserva de valor. Elas são consideradas tokens digitais, isto é, ativos no meio eletrônico (assim como as criptomoedas), mas emitidos por um banco central, o que as diferencia tanto das stablecoins, normalmente emitidas por empresas privadas, quanto das criptomoedas, obtidas pela mineração.

E qual seria a diferença prática entre a moeda tradicional e as CBDCs? Em relação ao valor da moeda digital, uma unidade de CBDC é exatamente uma unidade da moeda fiduciária do país, pois são um mesmo ativo. Já em relação a sua utilidade, o panorama novo tem infinitas possibilidades. A criação das CBDCs é voltada à construção de uma moeda programável e rastreável, de modo semelhante à rastreabilidade das criptomoedas pelo sistema de blockchain. Os bancos centrais, ao emitirem moedas, criam códigos de computador que são transacionados na economia e, na maioria dos casos, registrados na blockchain. Esse código é o responsável por dar programabilidade à moeda. A partir dessa característica, as moedas digitais ao redor do mundo estão sendo desenvolvidas de modo a atender às necessidades do país.

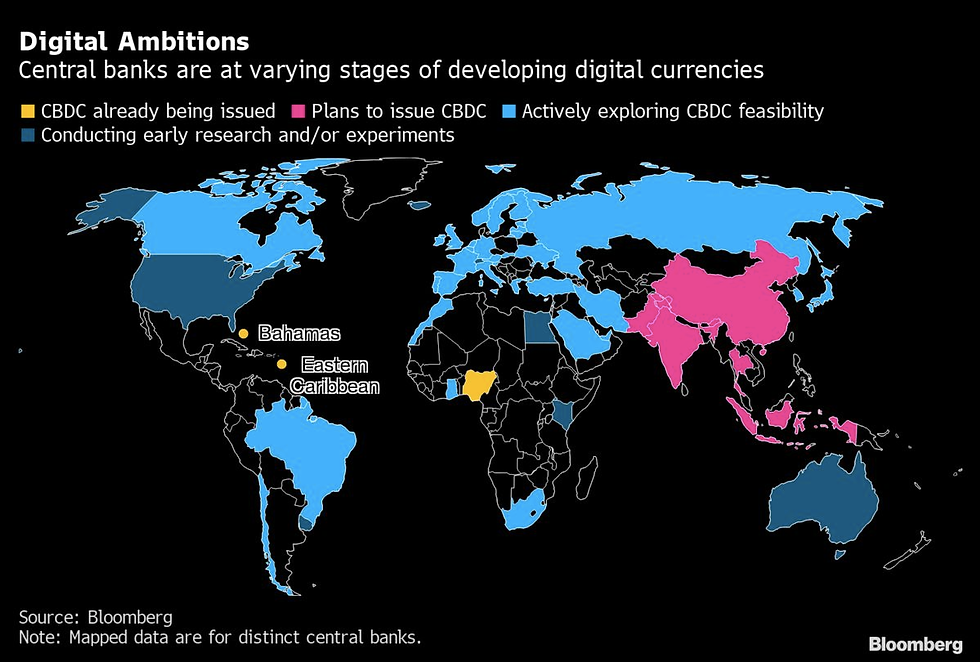

Um exemplo pioneiro é a CBDC chinesa, que já está sendo testada em algumas cidades desde 2020. O chamado "Iuan digital" foi criado estrategicamente pelo governo chinês diante do receio de que criptomoedas privadas como as stablecoins ganhassem popularidade no país, o que poderia limitar o controle do partido comunista sobre a economia. No caso chinês, a CBDC torna-se de muito interesse por parte do governo também, uma vez que, sendo rastreável, garante uma maior visibilidade estatal - e, consequentemente, um maior controle - sobre as transações econômicas da população.

Outro exemplo relevante é o Sand Dollar, a CDBC de Bahamas, também já em circulação. Seu objetivo principal é a inclusão financeira para a grande parcela da população que não têm acesso a agências bancárias. Por meio do Sand Dollar, é possível promover um acesso muito mais inclusivo aos meios de pagamento regulados, uma vez que não será mais necessário a intermediação de bancos para as transações utilizando essa CBDC. Essas poderão ser feitas utilizando a carteira virtual, muito menos burocrática, na plataforma Sand Dollar Network.

Fonte: Bloomberg (Outubro de 2021)

O REAL DIGITAL

A CBDC brasileira, chamada por muitos de "Real digital", está prevista para ser lançada em 2024. Dentre os diversos objetivos da criação dessa nova moeda, destaca-se o acompanhamento da evolução tecnológica da economia, sobretudo associada às inovações nos meios de pagamento.

A criação do Pix permitiu ao Brasil um avanço considerável na facilidade das transações instantâneas, o que, para as Bahamas, por exemplo, somente tornou-se possível com a criação da CBDC. Dessa forma, o Real digital visa a ampliar ainda mais um sistema digitalizado iniciado pelo Pix. A proposta é centrada na criação de uma carteira virtual pelo Banco Central para alocar o Real digital, com custódia de um agente (banco ou instituição de pagamento) autorizado pelo Banco Central. Essa nova moeda, além de permitir pagamentos cotidianos, como em lojas ou para outras pessoas, também fomenta novas possibilidades para a economia, de modo a tornar mais eficientes os contratos financeiros entre as pessoas.

A característica da programabilidade torna-se chave para o Real digital: as transações adotarão os chamados smart contracts, contratos digitais armazenados em blockchain que fazem a liberação automática do pagamento mediante registro ou entrega do produto ou serviço. Um exemplo prático disso é a compra e venda de um automóvel em que é difícil sincronizar o momento em que o dinheiro é transferido para o vendedor com o instante em que o documento de propriedade do veículo é transferido para o comprador. Com o Real digital, esse problema é solucionado, viabilizando que a transferência do pagamento e a alteração da titularidade do bem ocorra de forma praticamente instantânea.

CONCLUSÃO

Portanto, a maioria das propostas de CBDCs ao redor do mundo traz uma fusão dos aspectos mais procurados em uma moeda: estabilidade, redução de custos com intermediários, segurança e eficiência praticamente infinita. Os ideais difundidos pela criação Bitcoin - e, posteriormente, pelas stablecoins - se desenvolveram a ponto de dezenas de bancos centrais replicarem tecnologias trazidas por essas moedas que, inicialmente, pareciam confusas e assustadoras.

Nos resta um futuro ainda muito incerto: será que as CBDCs podem realmente coexistir com as stablecoins? Haverá uma ampla adoção Real digital? E, por fim, mas não menos importante, como isso nos afetará? Aguardo, junto a vocês, essa resposta nos próximos anos.

Referências bibliográficas

BODE, Ian de; HIGGINSON, Matt; NIEDERKORN, Marc. CBDC and stablecoins: Early coexistence on an uncertain road. 2021. Disponível em: https://www.mckinsey.com/industries/financial-services/our-insights/cbdc-and-stablecoins-early-coexistence-on-an-uncertain-road.

CAUTI, Carlo. Real digital está se tornando referência mundial, diz coordenador do projeto no BC. 2022. Disponível em: https://exame.com/future-of-money/criptoativos/real-digital-referencia-mundial-bc/.

EXAME. O que são as Central Bank Digital Currencies? 2020. Disponível em: https://exame.com/future-of-money/dinheiro-tendencias/o-que-sao-as-central-bank-digital-currencies/.

INFOMONEY. Stablecoins: o que são e por que estão se destacando no mercado de cripto? 2020. Disponível em: https://www.infomoney.com.br/guias/stablecoins/.

ISTOEDINHEIRO. Mercado de criptomoedas supera US$ 3 trilhões. 2021. Disponível em: https://www.istoedinheiro.com.br/mercado-de-criptomoedas-supera-us-3-trilhoes/.

MONEYTIMES. Investidores retiram mais de US$ 7 Bi da Tether (USDT), gerando temores sobre reservas da moeda. 2022. Disponível em: https://www.moneytimes.com.br/investidores-retiram-mais-de-us-7-bi-da-tether-usdt-gerando-temores-sobre-reservas-da-moeda/.

PARKER, Emily. Estreia de yuan digital na China reforça importância de criptomoedas como bitcoin. 2022. Disponível em: https://www.cnnbrasil.com.br/business/estreia-de-yuan-digital-na-china-reforca-importancia-de-criptomoedas-como-bitcoin/.

Comments